El dictamen es la opinión de un contador público registrado autorizado, sobre el cumplimiento en la determinación y pago de obligaciones fiscales de los contribuyentes en materia de Impuesto sobre nómina o impuesto sobre erogaciones al trabajo personal.

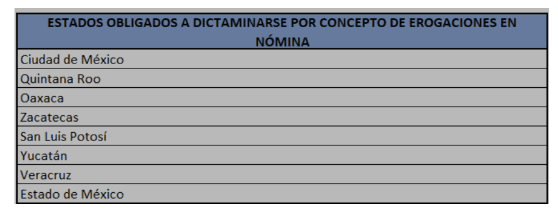

¿En qué estados de la república es obligatorio el presentar este dictamen?

Actualmente, son ocho las entidades federativas que obligan a sus contribuyentes dictaminar el cumplimiento de esta obligación a través de dictamen formulado por contador público autorizado, cuya finalidad es que los contribuyentes determinen y paguen correctamente, el impuesto correspondiente sobre aquellas erogaciones realizadas por concepto de nómina.

Fuente: Elaboración propia con datos tomados de cada uno de los códigos fiscales y leyes de hacienda de cada entidad federativa.

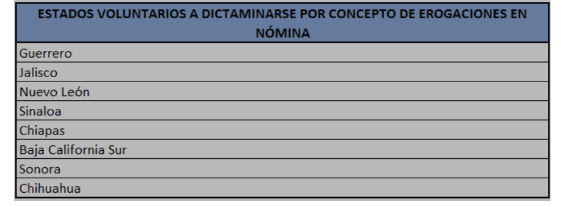

Existen estados en los cuales el dictamen descrito anteriormente, es voluntario para los contribuyentes como sigue:

Fuente: Elaboración propia con datos tomados de cada uno de los códigos fiscales y leyes de hacienda de cada entidad federativa.

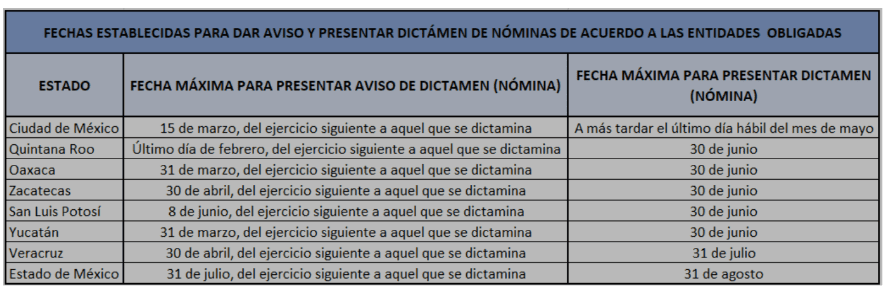

¿Cuáles son las fechas obligatorias para presentar el aviso y dictamen por erogación de nóminas?

Como contribuyente obligado a presentar el dictamen por concepto del Impuesto Sobre Nóminas (ISN) es importante revisar las disposiciones fiscales y las reglas de carácter general que se expidan por las autoridades locales. Las fechas de acuerdo con las disposiciones fiscales son las siguientes:

Fuente: Elaboración propia con datos tomados de cada uno de los códigos fiscales y leyes de hacienda de cada entidad federativa.

Sanciones que establecen las autoridades fiscales el incumplimiento en la obligación fiscal de dictaminarse.

El Código Fiscal de la Ciudad de México, establece una sanción económica por la falta de presentación del aviso a dictaminar y por el incumplimiento en la presentación del dictamen que va de los $34,283 pesos hasta $85,705 pesos.

El Código Financiero del Estado de México y Municipios señala que, cuando el contribuyente obligado no presente dictamen correspondiente al pago del Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal, será objeto de una sanción económica que va desde 300 hasta 700 veces el valor de la UMA vigente, es decir desde $ 32,571 pesos hasta $ 65,142 pesos.

Es importante revisar las demás entidades, respecto a las sanciones establecidas por el

incumplimiento en la presentación de este dictamen.

Es muy importante determinar si tu empresa es un contribuyente obligado a dictaminar sus contribuciones locales, de acuerdo con las disposiciones establecidas en cada entidad.

Como se comentó y para que el dictamen tenga validez, deberá presentarse en las fechas establecidas por las autoridades fiscales.

Nuestra firma tiene el compromiso de asesorar y acompañar a sus clientes, respecto al cumplimiento de obligaciones fiscales del impuesto sobre nóminas o remuneraciones al personal para la presentación del dictamen. Somos consultores de negocios en materia contable, auditoría, financiera y fiscal, González Chevez y CÍA, S.C. comprometidos en la prevención de riesgos para tu empresa.