En 2025, el Instituto Mexicano del Seguro Social (IMSS) ha intensificado las auditorÃas enfocadas en la correcta integraciÃģn del Salario Base de CotizaciÃģn (SBC), detectando prÃĄcticas indebidas relacionadas con el pago de vales de despensa en efectivo o sin soporte de monederos electrÃģnicos autorizados por el SAT.

De acuerdo con la Ley del Impuesto sobre la Renta (LISR), artÃculo 7, quinto pÃĄrrafo, las erogaciones destinadas a satisfacer necesidades de los trabajadores, mejorando su calidad de vida, se consideran previsiÃģn social. Dentro de ellas, los vales de despensa son un ejemplo clÃĄsico. Sin embargo, para efectos del IMSS, su tratamiento tiene lÃmites precisos.

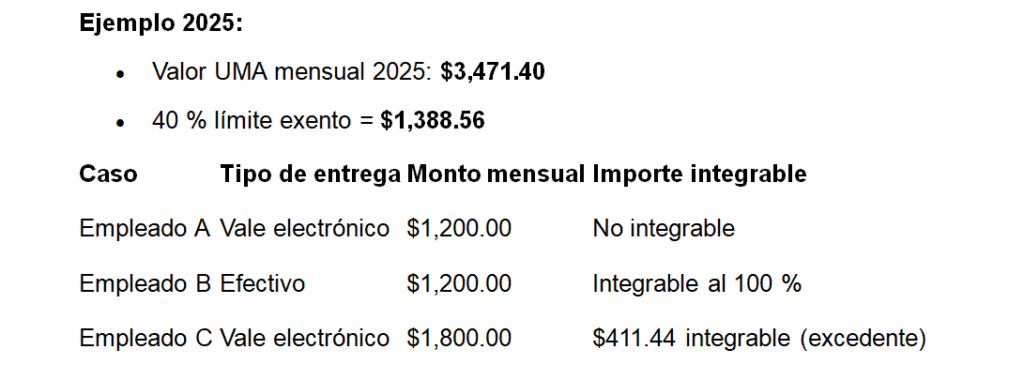

El artÃculo 27, fracciÃģn VI, de la Ley del Seguro Social (LSS) establece que no se integrarÃĄn al SBC los pagos por concepto de despensa, siempre que su valor no exceda del 40 % del valor mensual de la UMA y se entreguen en especie o mediante monedero electrÃģnico autorizado.

Si se pagan en efectivo, el IMSS los considera parte del salario, por lo que deben integrarse al SBC y generar cuotas obrero-patronales.

Riesgos de pagar vales en efectivo

- Riesgo laboral y de seguridad social que impacta a tu empresa

- El IMSS puede determinar diferencias en cuotas y aplicar multas de 20 a 210 UMA (artÃculos 304 A y 304 B LSS).

- En una revisiÃģn por parte del Instituto, se reclasifica el pago como salario ordinario, generando crÃĐditos fiscales y recargos.

- Riesgo fiscal (ISR):

- Si los vales se pagan en efectivo, pierden el carÃĄcter de previsiÃģn social exenta, por lo que el monto puede considerarse ingreso gravado para el trabajador (artÃculo 93 LISR).

- AdemÃĄs, el patrÃģn no podrÃĄ deducirlos como previsiÃģn social (artÃculo 27 fracciÃģn XI LISR).

- En auditorÃas de cumplimiento o dictÃĄmenes de IMSS e ISN, la falta de soporte con monederos electrÃģnicos puede evidenciar prÃĄcticas de evasiÃģn.

- PodrÃa implicar ajustes retroactivos en SBC y CFDIs de nÃģmina.

Recomendaciones GonzÃĄlez Chevez

1. Usa monederos electrÃģnicos autorizados por el SAT.

2. Registra correctamente en el CFDI de nÃģmina.

Usa la clave “049 â Vales de despensa” en el catÃĄlogo del SAT.

3. Controla el lÃmite exento conforme a UMA vigente.

Si se otorgan montos mayores, el excedente debe integrarse al SBC.

4. Documenta la polÃtica de previsiÃģn social.

Incluye los objetivos, criterios de otorgamiento y medios de entrega. (Esta informaciÃģn debe ser de conocimiento de los trabajadores)

El pago de despensa puede ser un beneficio fiscalmente eficiente y socialmente responsable si se otorga dentro de los lÃmites legales.

Sin embargo, si se entrega en efectivo, pierde su carÃĄcter de previsiÃģn social y se convierte en un riesgo de integraciÃģn al salario base y acumulaciÃģn para el pago del ISR de los trabajadores, ademÃĄs de su posible rechazo a la deducciÃģn.

Cumple con los requisitos establecidos por la Ley del Seguro Social, la LISR y las disposiciones del SAT, evita sanciones.