La ParticipaciГіn de los Trabajadores en las Utilidades (PTU) es el derecho constitucional que tiene el trabajador a participar en las ganancias que obtiene una empresa o patrГіn por la actividad productiva o los servicios que ofrece en el mercado, de acuerdo con su declaraciГіn fiscal.

El pago correcto y oportuno de la PTU genera certeza respecto a la obligaciГіn laboral, contable y fiscal en las empresas.

Fecha lГmite de pago

De acuerdo con la Ley Federal del Trabajo (artГculo 122):

- Personas morales вћ” deben pagar la PTU a mГЎs tardar el 30 de mayo.

- Personas fГsicas вћ” deben pagarla a mГЎs tardar el 29 de junio.

ComisiГіn Mixta de PTU:

Las empresas deben conformar una comisiГіn mixta integrada por representantes de los trabajadores y del patrГіn, encargada de:

- Recibir copia de la declaraciГіn anual presentada ante el SAT.

- Verificar el cГЎlculo correcto de la renta gravable base de la PTU.

- Aclarar a los trabajadores cualquier duda relacionada con la determinaciГіn del monto a repartir.

Correcto registro contable:

De acuerdo con la NIF D-3 “Beneficios a los empleados”, la PTU causada debe reconocerse como pasivo a corto plazo en el periodo en que los trabajadores adquieren el derecho a recibirla, afectando el estado de resultados del ejercicio correspondiente.

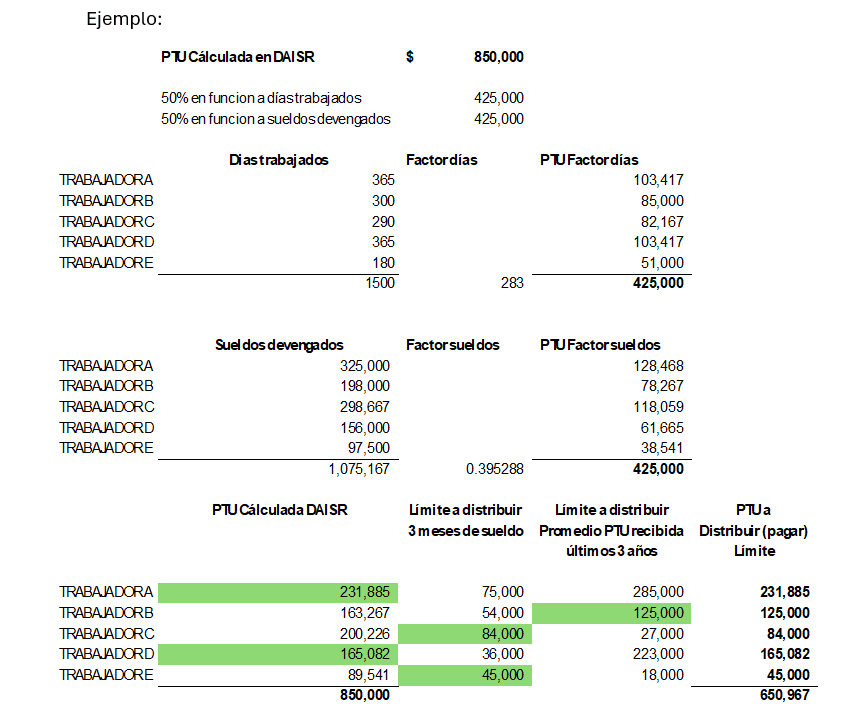

CГЎlculo y lГmites conforme a la LFT:

Desde la reforma laboral, la PTU que debe pagarse a cada trabajador con el lГmite de:

- El importe de tres meses de su salario ordinario, o

- El promedio de la PTU recibida en los Гєltimos tres aГ±os.

Este lГmite busca equilibrar el beneficio de los trabajadores con la estabilidad operativa de las empresas.

рџ“Њ Importante considerar:

- La PTU solo es disminuible de la base gravable de Impuesto Sobre la Renta (ISR) en el ejercicio en que efectivamente se paga (Fundamento: Ley del ISR).

- El monto pagado debe estar debidamente documentado y conciliado con las cifras contables y fiscales reportadas.

- ВїSabГas que: Existe un Reglamento del ArtГculo 121 y 122 de la Ley Federal de Trabajo el cual tiene por objeto regular el procedimiento relativo a las objeciones de los trabajadores a la declaraciГіn anual del Impuesto sobre la Renta (ISR) y sus anexos, para efectos de la determinaciГіn del a ParticipaciГіn de los Trabajadores en las Utilidades (PTU) ? ConsidГ©ralo.

Un manejo correcto de la PTU —considerando su determinaciГіn, lГmites legales, registro contable y fecha de pago— fortalece la cultura de cumplimiento en tu empresa, protege ante contingencias laborales y fiscales, y promueve un ambiente de equidad y responsabilidad.